8 / 162

8 / 162

ה

שינויים הרגולטוריים שבוצעו על מנת

לצנן את שוק הנדל"ן השפיעו רבות

על תחום קבוצות הרכישה, וחלקן של

קבוצות הרכישה מתוך כלל התחלות הבניה ירד

. השנים

4%

, לשפל של

2016

בחציון הראשון של

אופיינו בשיעור גבוה של התחלות

2011-2013

8%-9%

בניה בקרב קבוצות רכישה, בשיעור של

3,500-

מסך התחלות הבניה (בהיקף יחידות של

בשנה), והיוו שנות השיא בפעילות התחום

4,000

בישראל.

, החליט ביהמ"ש המחוזי בתל אביב,

2016

בסוף יולי

על מתן צו פירוק לקבוצת חברות בשליטת ענבל אור.

הקבוצה פעלה בתחום ארגון קבוצות רכישה. במסגרת

פעילותה, רכשה הקבוצה אופציות לקרקעות שאותרו

וביצעה קמפיינים לשיווק יחידות הדיור, במטרה

להגיע לרף מכירות בפרק הזמן כפי שסוכם מראש

בעת רכישת האופציה מול בעל הקרקע. החברה יכלה

להכיר בהכנסות בעת התממשות האופציה, כלומר

בהגעה לרף שסוכם טרם מועד פקיעת האופציה.

המשבר הגדול הראשון של החברה היה כישלון של

פרויקט 'אור בבלי', בשכונת בבלי בתל-אביב, בו

עבור אופציה לרכישת

₪

מיליון

11-

שילמה אור כ

₪

מיליון

17-

הקרקע, אך מאמצי השיווק (בסך של כ

נוספים, על פי פרסומים) לא הניבו את רף המכירות

המינימלי שהיה דרוש. בסופו של דבר איבדה אור

את הזכות לרכישת הקרקע בפרויקט. בנוסף, התגלו

במהלך השנתיים האחרונות לפעילותה בעיות

ניהוליות ופיננסיות רבות, שהובילו בסופו של דבר

לקריסת החברה.

בפסק הדין, הציע נשיא ביהמ"ש המחוזי בתל אביב,

איתן אורנשטיין, המלצות להסדרת קבוצות רכישה

בחקיקה:

•הכספים ששילמו קוני הדירות בכל פרויקט

יופקדו בנאמנות ולא ניתן יהיה להעבירם

לפרויקט אחר.

•כל עוד לא רכש המארגן או היזם את הקרקע,

כספי קוני הדירות יהיה מובטח, אלא אם סוכם

אחרת מראש.

•יש לבחון את היכולת המקצועית ומהימנות

מארגן הקבוצה או היזם.

בפסק הדין האמור, ציין השופט, איתן אורנשטיין כי

כספי קוני הדירות בפרויקטים של ענבל אור שולמו

לחשבון כללי במקום לחשבון נאמנות ייעודי לכל

פרויקט ושימשו למטרות זרות כגון מימון צולב של

פרויקטים וצרכים פרטיים של בעלת השליטה. דבר

שהביא למצב בו "אבדו" הכספים אשר השקיעו

קוני הדירות בפרויקט 'בבלי', לאחר שענבל אור

לא הצליחה לגייס מספיק רוכשים בכדי לרכוש את

הקרקע והפרויקט נכשל. במקביל להמלצות אלו,

הוקמה ועדה של משרד המשפטים, בראשות המשנה

ליועץ המשפטי לממשלה, עו"ד ארז קמיניץ, לטובת

תיקונים בחקיקה בנושא זה.

מהי קבוצת רכישה?

קבוצת רכישה היא התארגנות של אנשים פרטיים

לצורך רכישת קרקע והקמת פרויקט, בעיקר לצרכי

מגורים, ללא תלות ביזם. התארגנות קבוצות הרכישה

מנוהלות ע"י מארגן/משווק. המארגן הוא שמאתר

את הקרקע, מגייס את הרוכשים הפוטנציאליים

רוכשים שונים), מקבל הצעות

100

(לפעמים מעל

מחיר מקבלני הביצוע ואנשי המקצוע ומתנהל מולם.

במקום לקנות מהיזם בקבוצות הרכישה מקימים

הקונים את הפרויקט בעצמם על כל המשתמע מכך

ובעצם חוסכים את מע"מ העסקאות (מע"מ על

הכנסה). במקום זה משלמים מע"מ תשומות בלבד

(כשכל אחד מחברי הקבוצה משלם לפי האחוזים שלו

בפרויקט). זאת בניגוד למיזם רגיל בו ליזם תשלומי

מע"מ נוספים. בין השחקנים הגדולים בקרב קבוצות

הרכישה ניתן למצוא את האחים חג'ג', קנדה ישראל

בע"מ, קבוצת ב.ס.ר, ואקרו נדל"ן. כמו כן, קיימים

מארגנים הפועלים בהיקף קטן יחסית.

שיטות נפוצות לניהול וביצוע קבוצות

רכישה

• "שיטת ב.ס.ר" (על שם חברת הבנייה שהייתה

בין הראשונות לבנות לפיה) – על פי שיטה זו קיים

גורם מקצועי הנדסי שמלווה את הפרויקט משלב

רכישת הקרקע, איתור הרוכשים ועד למסירת מפתח.

הגורם המקצועי מגייס מתכננים וקבלנים, לפי רצון

הרוכשים ומפקח על הבנייה בתמורה לתשלום דמי

ניהול ממוצעים.

• משווק/מארגן – המשווק מאתר קרקע, מוכר חלק

יחסי ממנה לכל אחד מהרוכשים וההתנהלות היא

של קבוצת הרוכשים, ללא פיקוח בניה מצד המארגן/

משווק.

גורמי ההצלחה הקריטיים בתחום

הפעילות

• היכולת לאתר פרויקטים אטרקטיביים המתאימים

לקהל היעד.

• יכולתה של החברה והקבוצה לסיים את תהליך

רכישת הקרקע (ניצול האופציה).

• הון עצמי זמין של המארגן לצורך ביצוע התקשרויות

מהירות בהסכמי אופציה.

• היכולת לשווק פרויקט בפרק זמן קצר.

• ניסיון ומוניטין בארגון קבוצות רכישה.

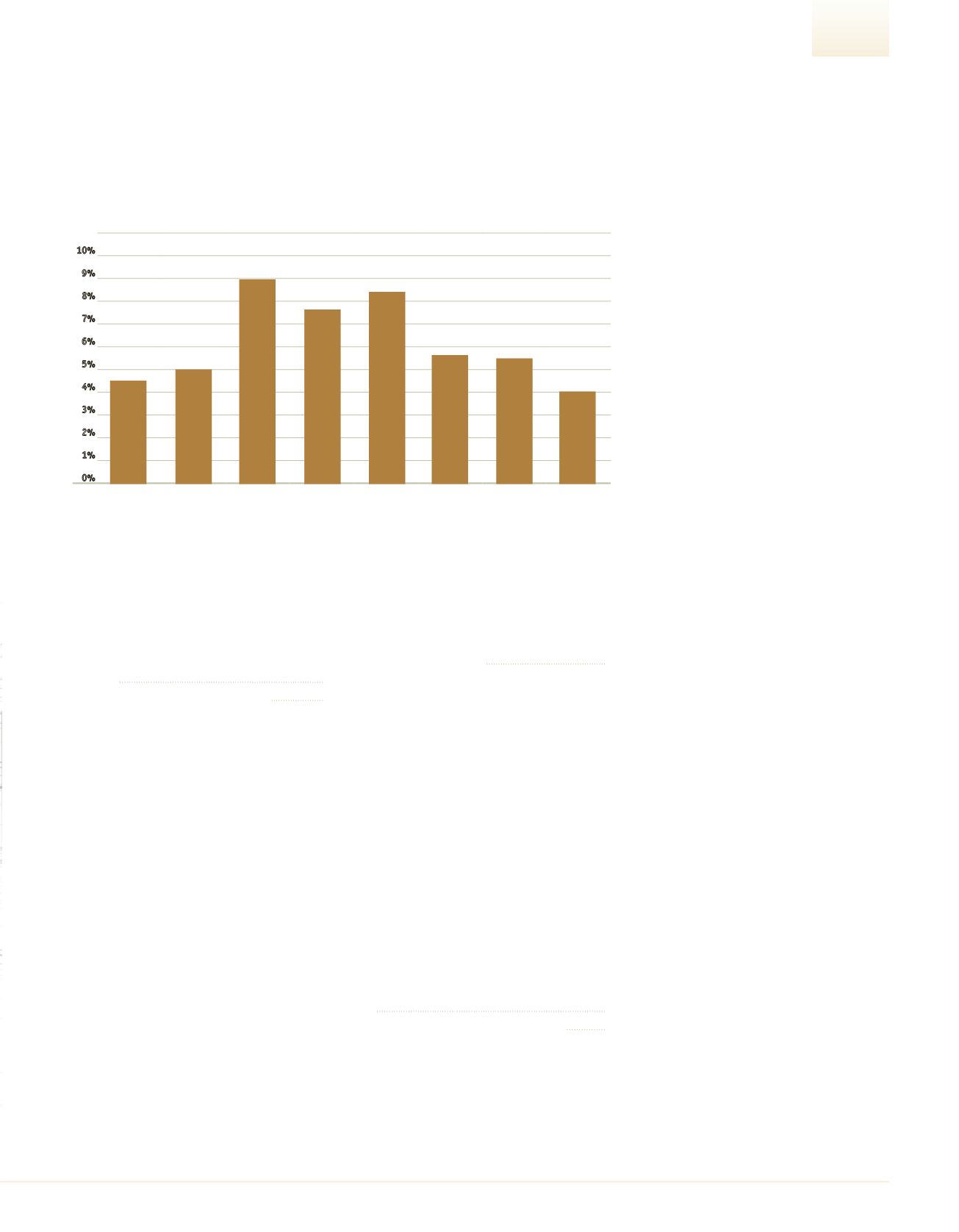

חלקן של קבוצות הרכישה, מתוך סך התחלות הבניה,

4%

ירד לשפל של

מאת: צח ברקי, סמנכ"ל בכיר, מנהל אגף כלכלה מידע ומחקר, דן אנד ברדסטריט

שיעור התחלות בניה בקבוצות רכישה מכלל התחלות הבניה

10%

9%

8%

7%

6%

5%

4%

3%

2%

1%

0%

2016

2015

2014

2013

2012

2011

2010

2009

4.5%

5%

5.6% 5.5%

4%

9%

7.6%

8.3%

8

2016

|

DUN’S

100

ענף הבניה והנדל”ן -